Сегодня мы рассмотрим транспортный налог для Москвы. Проанализируем налоговые ставки по уплате транспортного налога и узнаем, какие существуют сроки по уплате налога. Также мы рассмотрим типичные ошибки при уплате транспортного налога и ответим на самые распространенные вопросы.

О транспортном налоге

Налог на транспорт начал взиматься на территории РФ с 2003-го года. Необходимость его уплаты аргументируется тем, что собственники транспортных средств во время их эксплуатации причиняют вред окружающей среде и дорогам. По тем же причинам были обозначены:

- платежи за негативное воздействие на природу,

- дорожный сбор,

- акцизы на ГСМ и выпуск авто.

Данный налог регламентируется главой 28 НК РФ, где указаны:

- перечень облагаемых налогом видов транспорта,

- порядок исчисления налогооблагаемой базы и размера налога к перечислению,

- уровень ставок (ориентироваться на которые должны местные власти при утверждении ставок по региону – различаться ставки, указанные в НК РФ и установленные властями на местах, не должны более/менее чем в 10 раз),

- налоговый период для физических и юридических лиц.

Федеральными законами утверждены правила уплаты налога на транспорт крупнейшими налогоплательщиками, для них существуют отдельные порядки.

В ведении законодательных органов власти в различных субъектах России числятся:

- диапазон ставок транспортного налога по региону,

- правила подачи отчетности,

- сроки перечисления средств в бюджет субъекта,

- категории граждан и организаций, имеющих право на льготу по налогу.

Отдельными субъектами были приняты законы, согласно которым транспортный налог не должен уплачиваться водителями электромобилей, а собственники авто с гибридным двигателем (работающим одновременно на бензине и электричестве) обязаны будут перечислять в бюджет региона исключительно суммы, рассчитанные за “бензиновые” лошадиные силы транспорта.

Обложению данным налогом подлежат:

- легковые и грузовые авто, автобусы, мотоциклы;

- яхты, катеры, буксируемые суда;

- самолеты, вертолеты;

- другие виды транспортных средств, перечисленные в ст. 358 Налогового кодекса.

Налоговым периодом налога на транспорт является календарный год.

Налогооблагаемая база рассчитывается, исходя из характеристик транспортного средства:

- для транспорта, приводимого в движение двигателем, база по налогу исчисляется на основании его мощности (в лошадиных силах),

- для машин, мощность которых указывается в киловаттах, каждый кВт приравнивается к 1,3592 л.с.,

- для самолетов с реактивными двигателями, база налога рассчитывается, исходя из числа килограмм силы тяги,

- для буксируемых судов налогооблагаемая база исчисляется с каждой регистровой тонны валовой вместимости,

- также для некоторых видов транспорта налог рассчитывается с единицы ТС.

Транспортный налог для Москвы: уплата физическими лицами

Для физических лиц и индивидуальных предпринимателей нет необходимости самостоятельно вычислять суммы транспортного налога к уплате – за них это сделают сотрудники налоговых органов. Данным категориям владельцев транспорта необходимо только дождаться получения письма с уведомлением о перечислении суммы налога . Результаты расчетов можно перепроверить, воспользовавшись специальной программой на официальном сайте ФНС. В случае, если вы не согласны с суммами, обозначенными в уведомлении, их можно попытаться обжаловать, придя в налоговую инспекцию.

Подавать какую-либо отчетность по транспортному налогу физлица также не обязаны – декларации они не заполняют, в отличие от организаций. Сумма налога уплачивается за пользование ТС на протяжении прошедшего года (То есть за 2017г. налог будет перечислен в бюджет региона только в 2018г.).

Граждане обязаны сообщать налоговым органам о перечисленных ниже ситуациях:

- машина числится в угоне (с того месяца, как ФНС узнает о факте кражи автомобиля, она прекратит посылать письма с расчетом налога к перечислению);

- продажа транспорта (налог будет взиматься с бывшего владельца, покуда новый водитель не пройдет процесс регистрации в ГИБДД авто на свое имя);

- приобретение ТС на заемные средства банковского учреждения (транспортный налог будет рассчитываться с даты регистрации машины в органах ГИБДД).

Уплачивать налог на транспорт можно, воспользовавшись сервисом сайта Госуслуг, или безналичным платежом через банковское учреждение. Помните, что перечислять деньги в счет уплаты налогов с чужой банковской карты запрещено (исполнять налоговые обязательства другого человека). К примеру, муж не вправе погашать налоговую задолженность супруги.

Транспортный налог для юридических лиц в Москве

Юридические лица исчисляют суммы налога за используемый ими транспорт сами. Кроме того, за ними закрепляется обязанность заполнения налоговой декларации и занесения данных о перечислении транспортного налога в бухгалтерские регистры. В случае обнаружения ошибки в уже отправленной в налоговую декларации, организация обязана произвести перерасчет суммы к уплате и подать уточненную декларацию, в таком случае ей, вероятнее всего, удастся избежать последствий.

С 3 июля 2016г. появилась возможность снижения суммы данного налога на большегрузы за 2016-2018гг. на размер перечисленных в бюджет средств в счет компенсации вреда, нанесенного дорожному покрытию.

Организации уплачивают налог на транспорт по сведениям из бухгалтерских регистров. Компании Москвы не перечисляют авансовых платежей на протяжении года, а сам транспортный налог уплачивается в бюджет города Москвы один раз в год. Юридические лица подают отчетность тогда же, когда и совершают платеж по налогу – не позднее 5-го февраля года, следующего за отчетным периодом. В случае перечисления слишком большой суммы, налоговые органы, по выбору фирмы-налогоплательщика, либо проведут зачет суммы в счет будущих платежей по налогу на транспорт, либо возвращают лишние деньги на банковский счет.

Льготы по транспортному налогу в Москве

Прежде чем рассматривать перечень граждан и организаций, имеющих право на частичное или полное освобождение от перечисления сумм транспортного налога, разберемся, какой транспорт не облагается данным налогом в любом случае:

- корабли, занесенные в Российский международный реестр судов;

- транспорт, участвующий в осуществлении грузовых и пассажирских перевозок (через реку или море, а также по воздуху);

- морские буровые суда, платформы (плавучие и стационарные);

- самолеты/вертолеты, эксплуатируемые медицинской или санитарной службами;

- машины, используемые в сельском хозяйстве для разведения скота или выращивания культурных растений;

- лодки на веслах;

- велотранспорт, скутеры, самокаты и т.п.

Юридические лица, имеющие право на льготу по транспортному налогу | Комментарий |

| Компании, занимающиеся пассажирскими перевозками городским транспортом общего пользования | Услуги такси не включаются в данный перечень |

| Юридические лица, являющиеся резидентами ОЭЗ “Зеленоград”, освобождаются от налога на ТС, прошедшие регистрацию в данной зоне | Срок действия льготы – 5 лет, начиная с месяца регистрации ТС |

| Категории физических лиц, освобожденных от налога на транспорт | Комментарий |

| Герои СССР, РФ | одно ТС, кроме водных, воздушных видов транспорта, снегоходов и мотосаней |

| Награжденные орденом Славы | |

| Ветераны и инвалиды ВОВ, боевых действий | |

| Бывшие малолетние узники фашистов во время ВОВ | |

| Граждане с инвалидностью 1-ой и 2-ой групп | |

| Родитель (опекун, попечитель) несовершеннолетнего инвалида | |

| Родитель (усыновитель) в семье, где 3 и более детей | |

| Опекун инвалида детства | |

| Участники испытаний (термо)ядерного оружия, ликвидаторы аварий испытатели ядерных установок, перенесшие лучевую болезнь |

|

| Владельцы легковых авто до 70 л.с. | |

Пострадавшие от радиационного излучения |

Таблица ставок транспортного налога для Москвы

Ставки транспортного налога утверждаются в г. Москве способом вычисления их по данным мощности двигателя , и чем более высокая мощность у машины, тем большую сумму налога обязан уплатить в бюджет налогоплательщик. Показатель двигательной мощности измеряется в лошадиных силах.

Мощность ТС (л.с., включительно) | Ставка налога (в руб. за каждую л.с.) |

| Легковые автомобили | |

| до 100 | 12 |

| 100-125 | 25 |

| 125-150 | 35 |

| 150-175 | 45 |

| 175-200 | 50 |

| 200-225 | 65 |

| 225-250 | 75 |

| более 250 | 150 |

| Грузовики | |

| до 100 | 15 |

| 100-150 | 26 |

| 150-200 | 38 |

| 200-250 | 55 |

| более 250 | 70 |

| Автобусы | |

| до 110 | 15 |

| 110-200 | 26 |

| более 200 | 55 |

| Мотоциклы, мотороллеры | |

| до 20 | 7 |

| 20-35 | 15 |

| более 35 | 50 |

| Прочие самоходные ТС, машины, механизмы на гусеничном и пневматическом ходу | 25 |

| Самолеты, вертолеты, прочие воздушные суда с двигателями | 250 |

| Самолеты с реактивными двигателями (с 1 кг силы тяги) | 200 |

| Яхты, прочие парусно-моторные суда с двигателем | |

| до 100 | 200 |

| более 100 | 400 |

| Катера, моторные лодки и прочие водные ТС с двигателем | |

| до 100 | 100 |

| более 100 | 200 |

| Гидроциклы с двигателем | |

| до 100 | 250 |

| более 100 | 500 |

| Снегоходы, мотосани с двигателем | |

| до 50 | 25 |

| более 50 | 50 |

| Несамоходные суда (буксируемые) с определяемой валовой вместимостью (с 1 регистровой тонны валовой вместимости) | 200 |

| Прочие воздушные/водные ТС без двигателя (с 1 ед. транспорта) | |

Сроки уплаты транспортного налога в Москве

Существуют следующие сроки уплаты транспортного налога в Москве:

Помните, что с 2016 года вступили в силу изменения, касающиеся сроков уплаты данного налога, и теперь крайним числом перечисления средств является 1 декабря, тогда как ранее от граждан требовалось успеть с оплатой до 1 октября.

Законодательные акты по теме

Законодательные акты представлены следующими документами:

Типичные ошибки

Ошибка № 1: Владелец автомобиля, зарегистрированного в г. Москве, не уплачивает транспортный налог на основании того, что после ДТП транспорт им не используется.

Вопросы исчисления и уплаты транспортного налога для организаций касаются почти всех налогоплательщиков, поскольку на большинство компаний зарегистрированы те или иные транспортные средства. Организациям следует учитывать изменения законодательства по транспортному налогу, применяемые начиная с 2016 года при заполнении налоговой отчетности за 2016 год, с которыми можно ознакомиться в настоящей статье.

Плательщики транспортного налога в 2016 году

Рассматривая вопросы исчисления и уплаты транспортного налога организациями, следует помнить, что указанный налог является региональным и субъекту РФ в лице законодательных органов принадлежит право устанавливать его отдельные элементы в пределах Кодекса. Следовательно, организациям следует обращаться не только к положениям Кодекса, но и к законодательству региона, где транспортное средство состоит на учете. Здесь также важно помнить, что законодательство не статично и может достаточно часто меняться, соответственно, при расчете транспортного налога необходимо уточнять, имеется ли «свежая» редакция закона о транспортном налоге, где, например, изменена ставка.

Прежде чем перейти к расчету транспортного налога для юридических лиц и заполнению декларации, нужно определиться, является ли ваша организация плательщиком транспортного налога. Согласно нормам Кодекса налогоплательщиками являются лица, за которыми зарегистрированы транспортные средства, признаваемые объектом налогообложения. До того, чтобы непосредственно приступить к заполнению налоговой декларации, организации необходимо провести ревизию транспортных средств, числившихся за ней в течение всего 2016 года, даже уже реализованных.

Налоговую декларацию нужно составлять только в том случае, если за организацией зарегистрированы транспортные средства, указанные в установленном Кодексом перечне. Объектом налогообложения по транспортному налогу могут являться не только наземные, но и водные и воздушные транспортные средства. При этом указанные транспортные средства должны быть зарегистрированы по законодательству РФ. В ряде случаев, прямо указанных в Кодексе, например, в отношении транспортных средств, находящихся в розыске, представлять в налоговый орган декларацию, рассчитывать и уплачивать налог не нужно. Вместе с тем указанное освобождение будет применимо, если факт кражи, угона возможно подтвердить документами соответствующих правоохранительных органов.

Расчет налога и заполнение декларации по транспортному налогу для организаций, как правило, не вызывает трудностей. Необходимо корректно заполнить все строки формы налоговой декларации (отметим, что с 2016 года будет применяться новая форма), при этом можно руководствоваться утвержденным порядком ее заполнения и приложениями к ней. Целесообразнее начинать заполнение декларации с раздела 2, в который вносятся данные, позволяющие идентифицировать транспортное средство, а также рассчитать налог по нему с учетом различных видов льгот. Требуемые формой данные необходимо указать в отношении каждого транспортного средства организации. В разделе 1 декларации отражаются сведения об уплаченных суммах авансовых платежей и выводится итоговая цифра налога за год.

Изменения в законодательстве, применяемые с 2016 года

Транспортный налог организаций с 2016 года существенно не изменился. Вместе с тем с рядом изменений законодательства организациям следует ознакомиться. Рассмотрим наиболее важные из них.

- Федеральным законом от 03.07.2016 N 249-ФЗ внесены изменения в Кодекс по вопросам уплаты транспортного налога организациями. Теперь следует учесть появление новой льготы по транспортному налогу, которая вместе с тем касается не всех налогоплательщиков. Речь идет об организациях, за которыми зарегистрированы транспортные средства с разрешенной максимальной массой свыше 12 тонн, внесенные в специальный реестр. С 2016 года таким организациям будет предоставлен новый вид налоговой льготы, а именно сумма исчисленного налога по итогам налогового периода может быть уменьшена на уплаченные суммы в отношении этого транспортного средства в данном налоговом периоде. Если же после произведения расчетов сумм налога к уплате в бюджет она окажется отрицательной, то получившаяся разница компенсироваться из бюджета не будет, размер налога в таком случае будет признан равным нулю.

Налоговые органы будут ежегодно до 15 февраля получать сведения из реестра. Порядок предоставления таких сведений планируется определить отдельно.

Одновременно вносимыми изменениями налогоплательщикам разрешено не уплачивать ежеквартальные авансовые платежи по транспортному налогу по таким транспортным средствам.

- Также внесены поправки в Кодекс Федеральным законом от 29.12.2015 N 396-ФЗ , которые вступили в силу с 1 января 2016 года. Указанные изменения конкретизируют, как рассчитывается транспортный налог для юридических лиц за тот месяц, в котором произошел переход права собственности от одного субъекта к другому. Согласно новым правилам становится урегулированным вопрос, кто в таком случае будет являться плательщиком транспортного налога - продавец или покупатель.

Если регистрация транспортного средства произошла до 15 числа месяца включительно или снятие транспортного средства с регистрации осуществлено после 15 числа месяца, этот месяц признается полным для исчисления и уплаты транспортного налога. Наоборот, симметричным образом, в случае регистрации организацией транспортного средства после 15 числа месяца или снятия транспортного средства с регистрации до 15 числа месяца включительно, указанный месяц не должен учитывается в формуле расчета налога (при определении коэффициента).

Соответственно, в настоящее время исключены ситуации, когда за один и тот же месяц налог уплачивался и покупателем, и продавцом транспортного средства одновременно. Во избежание случаев излишней уплаты налога за реализованное либо приобретенное транспортное средство в бюджет организациям следует принять во внимание рассмотренные изменения законодательства и применять их на практике при расчете суммы налога к уплате.

- Продолжая говорить об изменениях Кодекса по регулированию вопросов, связанных с транспортным налогом для организаций в 2016 году, можно отметить и конкретизацию положений Кодекса в части учета повышающих коэффициентов для расчета налога по так называемым «дорогостоящим» автомобилям (стоимостью начиная от 3 млн рублей). Теперь перечень таких автомобилей должен быть размещен на сайте Минпромторга России в установленные Кодексом сроки (не позднее 1 марта), и этот перечень будет применяться только в отношении налогового периода, в котором он публикуется (не в предыдущем и не в следующем налоговых периодах).

Последнее обновление Март 2019

С понятием транспортного налога сталкиваются практически все владельцы транспортных средств. Но не все знают, кто должен оплачивать налог, в каком размере и в какие сроки. Мы поможет Вам разобраться в процедуре уплаты транспортного налога физ лицами, в особенностях его расчета, а также в специфике взыскания задолженности и сроках давности для ее взыскания.

Что такое транспортный налог и кто его платит

Основанием для начисления налога являются сведения, поступающие в ИФНС из ГИБДД. Такие данные поступают по запросам налоговиков, а также по инициативе госавтоинспекции в связи с регистрацией нового автомобиля, сделкой купли-продажи, снятием с учета по утилизации и пр.

Если и до тех пор, пока машина числится за гражданином (по данным ГИБДД), обязанность по уплате налога будет за этим гражданином.

То есть, если:

- автомобиль в угоне, налоговую следует уведомить об этом, представив документ об обращении в полицию;

- если было продано авто, а покупатель по каким-то причинам его не перерегистрирует на себя, плательщиком налога остается прежний хозяин, в базе ГИБДД собственником числится он;

- если автомобиль куплен в кредит, начисление налога начинается с даты регистрации ТС в ГИБДД.

Собственнику автомобиля не нужно ничего рассчитывать. Все расчеты производит налоговая инспекция и высылает налогоплательщику квитанцию на налог по адресу его регистрации. Уплата производится через год, к примеру:

- за 2016 год до 1 декабря 2017 года

- за 2017 год до 1 декабря 2018 года

- за 2018 год до 1 декабря 2019 года и т.д.

В итоге, транспортным налогом считается платеж в бюджет на основании налогового уведомления. Этот платеж должен произвести владельце транспортного средства: автомобиля, мотоцикла, мотороллера и т.п. Налог имеет обязательный характер. Сам порядок уплаты прописан в налоговом законе, а муниципальные власти определяют размер налогоставки, повышающий коэффициент, а также условия и сумму льгот для автовладельцев.

Объект и налоговая база

Объект обложения - транспортные средства, в том числе наземные, водные и воздушные суда (как самоходные, так и прицепы). Физические лица чаще оплачивают сбор за мотоциклы, автобусы, автомобили, мотороллеры, квадроциклы и прочий транспорт личного пользования. Но не стоит забывать, что сбором также облагают владельцев катеров, мотосаней, моторных лодок и гидроциклов.

От налогооблагаемой базы зависит сумма платежа в бюджет. А размер базы определяется от вида транспорта.

- Если средство оснащено двигателем, то базой для расчета является мощность (единица измерения – лошадиные силы ).

- Если воздушное или водное транспортное средство не имеет двигателя (например, плавучий кран, дебаркадер), то сбор связан с показателем валовой вместимости (единица измерения – регистровые тонны ).

- В исключительных случаях для расчета берется база в качестве единицы транспортного средства.

Плательщики

Законодательством предусмотрен единый подход для определения лица, который является плательщиком сбора. В данном случае им выступает исключительно собственник автомобиля (мотоцикла, лодки и т.п.), то есть лицо, на которое оформлено транспортное средство согласно регистрационным документам.

Если авто в угоне

Часто у владельцев возникает вопрос о необходимости уплаты сбора в случае угона авто. Ведь фактически владелец оставляет за собой документальное право собственности на машину, но при этом физически не может ею распоряжаться. Закон позволяет не производить выплату только в том случае, когда есть документальное подтверждение факта угона автомобиля. Такой документ может выдать уполномоченный орган МВД, который непосредственно занимается розыском машины. Именно его следует предоставить в ИФНС, чтобы с даты угона налог не исчислялся.

Если авто в ремонте или на штрафстояне, находится в гараже и не используется

Нередко встречаются случаи, когда в силу определенных причин автомобиль владельцем не используется (наиболее распространенные примеры – машину отогнали на штрафстоянку или она находится в гараже и фактически не используется). Как быть с оплатой транспортного налога в этом случае? Ответ таков: так как Вы по документам по-прежнему являетесь владельцем авто, обязанность по его уплате лежит на Вас. Факт использования автомобиля в данном случае никакого значения не имеет.

Льготники

- весельной лодкой;

- моторной лодкой (мощность до 5 лошадиных сил);

- специальным легковым автомобилем для инвалидов;

- трактором или комбайном.

В случае, если Вам поступило уведомление о необходимости уплаты сбора по данным транспортным средства, то Вы вправе его игнорировать, так как в данном случае действия ФНС являются неправомерными.

Также государством предусмотрены льготы в уплате сбора социальными слоями населения. Как правило, региональные власти освобождают от уплаты (или предлагаю пониженную ставку):

- для пенсионеров (см. )

- членов многодетных семей

- инвалидов

- ветеранов

- а также собственников маломощного транспорта.

Если льготник владеет двумя или тремя видами транспорта (например, машина и лодка), то освобождение от уплаты сбора он получит только по одному из них.

Как определить размер налога

Для определения суммы сбора, которую Вы как владелец транспортного средства обязаны перечислить в бюджет, Вам понадобятся такие базовые показатели, как мощность двигателя авто и ставка сбора. Что касается первой величины, то ее значение зафиксировано в регистрационных документах на машину. Если Вы владеете автомобиля, в техпаспорте которого мощность указана в кВт, то это значение необходимо перевести в лошадиные силы (л/с). Для расчета используйте формулу:

М л/с = М кВт * 1,3596.

Налоговая ставка

Показатель ставки регламентирован НК РФ и определяется в зависимости от вида транспортного средства (автомобили, автобусы, снегоходы, мотосани, яхты и т.п.) и от мощности двигателя. Стоит отметить, что НК определяет лишь базовый общероссийский показатель ставки. При этом у муниципальной власти каждого региона есть право корректировать данную величину, увеличивая ее не более чем в 10 раз.

К примеру, ставка транспортного налога:

- для жителей Ленинградской области, владеющих мотоциклами до 20 л/с, составляет 10 руб. на каждую лошадиную силу.

- тот же показатель для жителей Ярославской области составляет 7,5 руб.

Также для вычисления суммы сбора Вам могут потребоваться дополнительные значения:

- если собственность на машину оформлена Вами меньше года назад, то при расчете Вам нужно использовать показатель количества месяце владения;

- в случае, если Вы являетесь обладателем дорогостоящего авто, то при расчете Вам также необходимо использовать повышающий коэффициент.

Роскошные авто

Отдельно стоит поговорить о категории роскошных авто, для исчисления налога, на которые применится повышающий коэффициент. Он установлен в единой норме для всех регионов РФ, местные власти не имеют полномочий на его изменение в конкретном регионе.

- К данной группе машин относятся автомобили, чья стоимость превышает 3 млн. руб .

- Помимо критерия стоимости машины, на коэффициент также влияет год ее выпуска - чем дороже и новее авто, тем выше коэффициент.

- Минимальный показатель - 1,1 установлен для роскошных авто, произведенных от 2 до 3 лет назад, при этом его стоимость колеблется в промежутке от 3 млн до 5 млн. руб .

- Максимальный размер - 3 для машин премиум класса, цена которых выше 15 млн. руб.

- Год выпуска машины на расчет практически не влияет, так как коэффициент для данной категории машин применим даже тогда, когда авто выпущено 15 лет назад (максимальное значение – 20 лет).

Формула для расчета и примеры

Располагая всеми вышеперечисленными показателями, Вы можете переходить непосредственно к процедуре расчета транспортного налога. Для этого необходимо использовать следующую формулу:

- где Н – сумма, которую Вам надлежит перечислить в бюджет;

- СтН – ставка налога;

- НБ – мощность двигателя в (лошадиных силах);

- КолМВ – время, которое Вы являетесь собственником авто (в месяцах).

Если Вы владеете дорогим авто (критерии причисления к данной группе описаны выше), то полученный результат Вам нужно умножить на повышающий коэффициент, применимый для категории:

где ПК – коэффициент для роскошных авто.

Для того, чтобы разобраться в особенностях расчета сбора, используем наглядные примеры.

Пример 1

В марте 2015 житель Москвы Скуратов С.Д. приобрел Daewoo Lanos, который продал в августе 2015. В сентябре 2015 Скуратов купил Шевроле Нива. Мощность первого авто – 70 л/с, второго – 80 л/с.

Какую сумму Скуратов обязан перечислить в бюджет по итогам 2015 года? Для того, чтобы это определить, рассчитаем количество месяцев, в течение которых Скуратов был собственником каждой из машин. Daewoo Lanos Скуратов владел 6 мес. (с апреля по август включительно), Шевроле Нива – 4 мес. (с сентября по декабрь включительно). Ставка в обоих случаях составляет 10 руб. за каждую лошадиную силу.

Расчет сбора будет выглядеть так:

- За Daewoo Lanos нужно заплатить: Н = 10 * 70 * 6/12 = 350 руб.

- Сбор за Шевроле Нива составит: Н = 10 * 80 * 4/12 = 267 руб.

- Итого нужно перечислить: 267 + 350 = 617 руб.

Но так как Скуратов является жителем Москвы, то для него применима 100% льгота на авто мощностью до 70 л/с. Поэтому в местный бюджет Скуратов перечислит только 267 руб.

Пример 2

В апреле 2016 житель Тулы Марков С.Г. купил Mercedes G-350. Цена авто по договору купли продажи составила 6.830.000 руб. Автомобиль произведен в 2015 году. Мощность двигателя – 224 л/с. За дорогостоящий автомобиль Марков заплатит: Н = 75 * 224 * 9/12 * 2 = 25.200 руб.

В Тульской области для авто с данной мощностью (224 л/с) применяется ставка 75. Благодаря повышающему коэффициенту общая сумма была увеличена вдвое.

Пример 3

Житель Белгорода, пенсионер Игнатов К.С. приобрел мотоцикл Урал в июле 2016. На тот момент Игнатов уже владел автомобилем ВАЗ Largus. Мощность мотоцикла составляет 40 л/с, автомобиля – 105 л/с. Проведем расчет сбора в каждом случае:

- За мотоцикл Игнатов должен заплатить: Н = 12,5 * 40 * 6/12 = 250 руб.

- За автомобиль Игнатов должен заплатить: Н = 25 * 109 = 2.725 руб.

- Общая сумма для перечисления в бюджет составляет 250 + 2.725 = 2.975 руб.

При этом Игнатов пенсионер обладает правом на получение льготы, а именно плата за мотоцикл не взимается. Льгота распространяется на мотоцикл, а не на автомобиль, так как именно государством применяются ограничения в виде мощности транспортного средства (до 70 л/с). Таким образом, Игнатов оплатит 2.975 руб. (за ВАЗ Largus).

Расчет транспортного налога за неполный месяц владения

Ранее, до 01.01.2016г считалось, что месяц регистрации ТС, или месяц его снятия с учета принимаются за полный месяц. Т.е. месяц считался одним полным месяцем для расчета налога и при регистрации и при снятии.

Сейчас, с 01.01.2016г. правила исчисления величины налога при регистрации и снятии с учета ТС в течение налогового периода изменились. Поправки следующие:

- Машина поставлена на учет:

- до 15 числа – транспортный налог за полный месяц;

- после 15 числа – месяц не учитывается;

- Машина снята с учета:

- до 15 числа - месяц не учитывается;

- после 15 числа - транспортный налог за полный месяц.

Как оплатить налог: процедура и сроки

Отчетным периодом уплаты транспортного налога для физических лиц выступает календарный год, то есть в 2016 году Вы производите выплату за 2015 год.

Оплатить сбор Вы должны не позднее 1 декабря . Основанием для уплаты средств выступает уведомление, которое Вы получите от органов ФНС.

Законодательно установлен срок, в который фискальная служба должна направить уведомление – не позднее 30 дней до наступления срока оплаты (до 01.11.2016 – за 2015 год).

Если, к примеру, Вы владеете земельным участком, с которого необходимо оплатить земельный сбор, то от ФНС Вы получите единое уведомление, в котором будет указана общая сумма обязательств перед бюджетом.

Расчет налога производится на основании данных, полученных о Вашем автомобиле из ГИБДД. Перечислять средства нужно будет производить за тот период, в котором авто числилось на Вас в качестве собственника.

Получить уведомление Вы можете одним из способов:

- Почтой - в этом случае Вы получите заказное письмо, на штампе которого будет указана дата отправки. Если Вы нарушили срок оплаты сбора по причине позднего получения уведомления, дата на штампе будет служить доказательством Вашей правоты.

- Лично - сотрудник фискальной службы персонально вручит Вам уведомление, Вы с свою очередь поставите подпись в подтверждение получения.

- Электронной почтой - для того, чтобы получить документ таким способом, Вам необходимо зарегистрироваться на сайте ФНС, после чего Вы можете самостоятельно получить уведомление и квитанцию для оплаты, используя электронный ресурс («Личный кабинет»). Воспользовавшись данным способом, Вы также имеете возможность узнать транспортный налог физического лица по ИНН.

Вместе с уведомлением Вам будет направлена квитанция для оплаты сбора, на основании которой Вы можете перечислить средства в любом отделении банка или в Сбербанк-онлайн по номеру документа или ИНН.

При оплате транспортного налога для физических лиц в 2016 году в платежном поручении (квитанции) используются следующие коды бюджетной классификации (КБК):

- КБК 182 1 06 04012 02 1000 110 - все основные платежи физических лиц проводятся с указанием этого кода, по этому же коду погашаются недоимки, перерасчеты и прочая задолженность;

- КБК 182 1 06 04012 02 2100 110 - для выплаты пеней в связи с просрочкой основного платежа

- КБК 182 1 06 04012 02 3000 110 - штрафы;

- КБК 182 1 06 04012 02 4000 110 - для прочих поступлений применяют этот код.

Перечислив платеж, обязательно сохраните квитанцию (копию платежного поручения), сумма и дата которой послужит подтверждением полноты и своевременности погашения обязательств перед бюджетом.

Нередки случаи, когда граждане по тем или иным причинам не погашают задолженность в установленный срок. В таком случае нарушителю будет направлено требование об оплате в срок не позднее 30 дней с того момента, когда фискальный орган обнаружил факт неуплаты.

Просрочив оплату (или перечисли неполную сумму), Вы обязаны не только погасить сумму задолженности, но и оплатить пени и штрафы, начисленные в связи с произведенными Вами нарушениями. Для исчисления пени используйте следующую формулу:

- Где П – сумма пени;

- Н – сумма недоимки;

- СтРеф – ставка рефинансирования ЦБ, действующая в период просрочки;

- КолДн – период просрочки (дни).

Пример 4

Владелец мотоцикла Серпов В.К. 12.08.2016 получил уведомление об оплате налога в сумме 4.740. Серпов нарушил сроки уплаты транспортного налога и до 01.12.2016 платеж не осуществил. Получив требование, Серпов перечислил средства 27.12.2016. В связи с нарушением сроков оплаты, Серпову была выставлена пеня:

П = 4.740 * 11%/300 * 27 дн. = 47 руб.

Помимо пени, государство имеет право удержать с нарушителя штраф в размере 20% от суммы непогашенных обязательств. Штраф взимается как в случае недоплаты, так и при полной неуплате суммы.

Пример 5

Свириденко Р.О. получил уведомление от ФНС на сумму 7.630 за 2015 год. 03.11.2016 Свириденко перечислил сумму 5.610. Таким образом у Свириденко возник долг по транспортному налогу в размере 2.020 (7.630 – 5.610). В связи с недоплатой со Свириденко будет удержан штраф, рассчитанный следующим путем:

Ш = (7.630 – 5.610) * 20% = 404 руб.

Долг и исковая давность его взыскания

Нередки случаи, когда собственники авто получают уведомления о погашении долга по налогу за прошедшие годы. Именно тогда и возникает вопрос о сроках исковой давности по транспортному налогу, в рамках которых ФНС вправе взимать недополученные платежи. Согласно НК и ГК, взыскание задолженности осуществляется при соблюдении следующих принципов:

- Погашение недоимки по налогам не имеет срока давности. Если Вами в установленный срок получено уведомление (требование), по ФНС имеет право требовать у Вас погашения долга неограниченное количество времени.

- Срок исчисления сумм к выплате ограничен 3-мя годам. Данный факт говорит о том, что в случае неполучения Вами уведомлений (требований), фискальный орган вправе рассчитать сумму и выставить Вам ее к погашению не более чем за 3 предыдущих года (исчисление в 2016 году производится за 2013, 2014, 2015 и не ранее).

- Срок взыскания средств у фискальной службы ограничен 3-мя годами. Возможны ситуации, когда Вам в некорректной и излишней сумме выставлены обязательства по уплате сбора (в том числе штрафа, пени), данные обязательства Вами погашены, но установлен факт нарушений со стороны ФНС. В таком случае Вы имеете право обратиться в ФНС с требованием вернуть средства, но не более чем за 3 предшествующих года.

При нарушении вышеуказанных условий требования о погашении задолженности признаются незаконными, поэтому удовлетворения не требуют.

Вопрос-ответ

Вопрос:

Нужно ли платить налог если автомобиль в угоне?

1 марта 2015 года автомобиль мощностью 200 л/с был угнан у владельца, о чем имеется документальное подтверждение. По итогам года собственник получил уведомление от ИФНС об уплате налога в полном размере по ставке налога 75 руб. за л/с: Н = 200 * 75 = 15.000 руб. Правомерны ли действия ФНС в данном случае?

Ответ : Нет, ИФНС составлен неверный расчет, так как при расчете сбора осуществляется исходя из фактического использования машины (количество месяцев). Правильный расчет выглядит так: Н = 200 * 75 * 2/12 мес. = 2.500 руб. Для урегулирования ситуации стоит обратиться в органы фискальной службы с соответствующим заявлением, а также с копией подтверждения факта угона. Подобные ситуации могут возникать в различных случаях (в том числе из-за некорректных данных, предоставленных ГИБДД). Имея на руках подтверждающие документы, Вы легко сможете доказать свою правоту и добиться перерасчета в Вашу пользу.

Вопрос:

С какого месяца прекращается начисление налога при продаже автомобиля?

В апреле 2014 владелец продал автомобиль, но с регистрации снял его только 01.11.2014. Налоговая начисляла налог до ноября 2014 года. Почему? От фискальной службы собственником получено уведомление, сумма в котором рассчитана таким образом: Н = 180 (мощность) * 42 (ставка) * 10 (срок фактического использования в мес.)/12 мес. = 6.300 руб. Так как договором купли-продажи зафиксирована передача машины 01.04.2014, бывший владелец обратился в ИФНС с требование пересчета суммы: Н = 180 * 42 * 3/12 мес. = 1.890 руб. Требование лица, реализовавшего авто, удовлетворено не было.

Ответ: Отказ ИФНС законодательно обоснован: плательщиком налога является фактический собственник машины согласно данным учета ГИБДД. Так как после продажи лицо, реализовавшее авто, своевременно не оформило снятие машины с учета, вплоть до 01.11.2014 обязанность об уплате сбора лежит на нем.

Вопрос

:

Когда начисляют налог, если автомобиль куплен в кредит?

21.04.2016 автомобиль приобретен на основании договора автокредитования и 30.04.2016 поставлен на учет. Согласно кредитному соглашению, право собственности на машину переходит к новому владельцу только после окончательного погашения всей заемной суммы. В какой момент необходимо оплачивать сбор: с даты осуществления последней кредитной выплаты или с даты регистрации в ГИБДД?

Ответ: Вы считаетесь плательщиком сбора с момента внесения учетной записи в реестре ГИБДД. Условия кредитного договора в данном случае значения не имеют. Это же касается авто, находящихся в аресте и проходящих в уголовном деле в качестве вещественного доказательства. Главный критерий в данном случае – факт снятия с учета в ГИБДД. Если автомобиль на учете, то нужно перечислять сбор в бюджет.

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней. Однако, внимательно прочитайте все вопросы-ответы к статье, если на подобный вопрос есть подробный ответ, то ваш вопрос опубликован не будет.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

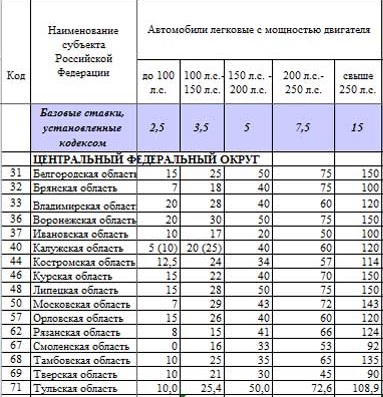

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

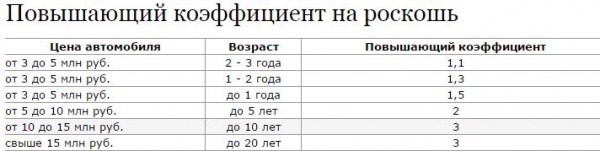

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

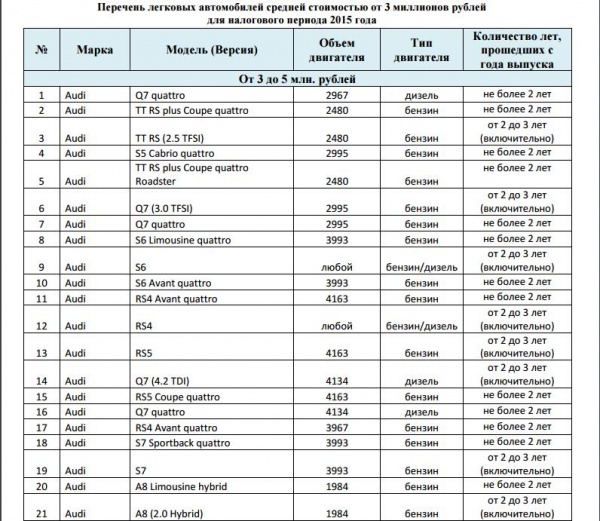

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Автовладельцы неоднозначно откликнулись на предложение государственной думы отмены выплат транспортного налога в следующем году. Что означает , и как он отразится на кошельках автолюбителей? Будем разбираться.

Госдума внесла на рассмотрение Правительству предложение об отмене со следующего года налога на транспорт. Это не означает полную отмену. Вместо действующей системы предлагается собирать с владельцев автомобилей деньги другими способами. Вот только может выйти так, что одна выплата трансформируется как минимум в два разных платежа. А теперь – подробнее.

Подобная инициатива была внесена председателем действующего комитета по транспорту Государственной Думы Евгением Москвичевым. Он предполагает, что нововведение нужно запускать с 2016-го года. Сейчас транспортный налог представляет собой целевой сбор денежных сумм на содержание инфраструктуры дорог в России. Чиновник предлагает отойти от непосредственных платежей, а включить сбор этих средств в стоимость топлива для автомобилей. Именно такой способ сбора средств на содержание дорог давно используется во многих развитых странах мира.

Скажется ли такой способ на повышение транспортного налога в 2016 году? На сегодня ситуация такова, что почти половина всех российских регионов не могут собрать полностью транспортный налог. А включение его в стоимость ГСМ позволит собирать как минимум 100 млрд. рублей на поддержание российской дорожной сети ежегодно. Это не меньше, чем при существующей системе сбора налога. Выразить в конкретном денежном эквиваленте такой сбор сейчас невозможно. Идут расчёты, сколько рублей должно быть приплюсовано к каждому литру, чтобы выйти на плановый показатель.

Предполагается, что Правительством такая инициативы действительно будет поддержана и транспортный налог посредством прямого сбора будет отменён. Но это вовсе не означает, что прямые денежные сборы с автовладельцев будут окончательно упразднены. Министерствами промышленности и финансов ещё в прошлом году разрабатывались подходы к трансформации транспортных сборов. При введении самого налога в топливную стоимость, планируется внедрить плату за автомобиль, называемую экологическим сбором.

Теперь владельцы новых автомобилей, относящихся к стандарту Евро-5, будут платить меньшую сумму, чем владельцы старых подержанных авто.

При переходе на новый вид транспортного сбора, придётся платить два вида налога – транспортный и экологический.

Ставка транспортного налога в 2016 году

Уплата транспортного налога является обязательством каждого автовладельца за исключением тех, кто обладает льготами по уплате этих сборов. Окончательный ежегодный срок уплаты для россиян заканчивается 1-го июня. Юридическими лицами самостоятельно рассчитывается размер налоговых отчислений, трижды в году деньги проводятся ими авансом, и один раз отчисляется итоговая сумма.

Ставка транспортного налога в 2016 году определяется, как и всегда, каждым регионом или краем РФ на основании федеральных налоговых ставок. Однако, есть ограничение, что регионы не могут свои ставки устанавливать в размере, превышающем более чем в 10 раз федеральные.

Например, считается, что одна из самых высоких российский ставок в Санкт-Петербурге, она составляет от 24 до 150 руб. для легковых автомобилей. При расчётах для авто мощностью мотора менее 100 лошадей, владелец её заплатит налоговую выплату от 1700 до 2400 руб. Или, в сравнение, для такого же автомобиля в столице тот же налог будет от 5 до 7 сотен руб.

В некоторых регионах есть нулевые ставки автомобилям малой мощности. Так неплохо жили автовладельцы машин до 150 лошадок мощностью в автономном Ханты-Мансийском округе. С 2016-го все налоговые ставки будут пересмотрены, и составят достаточно высокие цены.

Формула расчёт суммы налога

Теперь рассмотрим, как производится расчет транспортного налога в 2016 году, изменения в части применения повышающих коэффициентов. Действительно, уже с этого года к налогу на автомобили высокой стоимости будет применяться повышающий коэффициент. Это так называемый налог на автомобильную роскошь. Составлен также перечень авто, к которым применяется подобный коэффициент. Так, для машин закупочной стоимостью от 3-х до 5 млн руб. ставка будет повышена в полтора раза. Для автомашин ценой от 5 до 10 млн. руб. ставка удваивается, а для машин по цене выше 10 млн. руб. – утраивается.

Итак, калькулятор транспортного налога 2016 представлен следующей формулой:

Sн = НБ x НС x К

Sн – итоговая сумма сбора;

НБ – налоговая база – налогом сейчас облагается мощность авто, измеряемая в лошадиных силах;

НС – ставка региона по транспортному налогу, измеряется в рублях за налоговую единицу;

К – коэффициент, равный отношению полного числа всех месяцев владения к числу месяцев по календарю в отчётном налоговом периоде. Когда авто снимается с учёта, месяц снятия включается в исчисление коэффициента.

Льготы на уплату транспортных сборов

Кто имеет льготы на транспортный налог 2016? Мы знаем, что этот сбор находится в полномочиях регионов, поэтому каждым субъектом устанавливается свой перечень льгот на оплату сборов. Узнать этот перечень можно в налоговом учреждении по своему месту проживания. euroescortbabes.com

Для примера приведём вам список льготников на уплату транспортных выплат в г. Москве. Итак, право не уплачивать сбор с одного зарегистрированного на владельца авто с мощностью до 200 лошадей даётся следующим владельцам:

- Героям РФ и СССР

- Инвалидам и ветеранам Великой Отечественной войны, иных боевых действий;

- Жителям Москвы с инвалидностью I и II группы;

- Москвичам – участникам устранения последствия аварии на АЭС в Чернобыле, иным лицам, подвергшимся радиоактивному воздействию на предприятии «Маяк», в результате радиоактивных сбросов в р.Теча, из-за последствий испытания ядерных оружий на полигоне в Семипалатинске;

- Москвичи из подразделений особого риска на военных объектах, участвующих в испытаниях любых ядерных установок

- Москвичи, получившие облучение или инвалидность в связи с любыми радиоактивными испытаниями и установками, включая и космическую технику, и ядерные орудия.

- Один родитель или иной законный представитель детей с инвалидностью;

- Один родитель или иной законный представитель в многодетной московской семье

Транспортный налог в Москве и области в 2016 г.

По словам руководителя городского департамента развития экономики Максима Решетникова, транспортный налог в Москве 2016 повышаться не будет. Напомним, что ранее ходили слухи о повышении размера сбора.

Текущее состояние по Москве выглядит так – налоговый сбор составляет сегодня 17,0 миллиардов руб. Регулярный ежегодный ремонт московских дорог требует 18 миллиардов. Ставка по городу составляет 12 руб. для машин до 100 лошадей, 25 руб. для машин от 100 до 125 лошадей, 35 руб. – для автомобилей до 150 лошадок. Самая высокая ставка 125 руб. положена на авто с мощностями выше 250 лошадей.

![]()

Властями Подмосковья, напротив, планируется повышение существующей ставки. Транспортный налог в Московской области в 2016 году увеличится на десяток руб. за одну единицу объёма (лош. силу) для авто с мотором до 100 л.с., так как по этим машинам налог не менялся почти 10 лет. А сейчас из 3 млн. легковых авто, зарегистрированных в области, 1,2 млн. составляют как раз такие автомобили.

Также предполагается, что к грузовому транспорту и автобусам больше 5 лет эксплуатации будет применена максимальная налоговая ставка. Ставки на остальные транспортные средства предполагается повысить на 5 процентов. Но даже несмотря на повышение, итоговая сумма транспортного налога в регионе будет меньше чем в Москве или в С-Петербурге.